サンバイオの2026年1月期決算説明会を見て、「赤字決算なのに、なぜ市場では上市準備や成長戦略が重視されているのか」「アクーゴは今どの段階にあり、今後どこが注目点なのか」と感じた方も多いのではないでしょうか。

この記事では、最新の修正版スライドをもとに、サンバイオ株式会社の2026年1月期決算説明会の内容を、スライドを見なくても理解できるように文章として丁寧に書き起こします。単なる損益の確認にとどまらず、アクーゴの商業化準備、資金面の改善、日本のマザー拠点化、普及戦略、医療オペレーション、米国開発、適応拡大の見通しまでを一つずつ整理します。

本記事の範囲は、サンバイオ株式会社が公表した2026年1月期決算説明資料および決算説明会ページに基づく内容の要約・解説です。資料にない事実や数値は加えず、不明な点は不明として扱います。

目次

- サンバイオの2026年1月期決算説明会で最初に押さえるべき全体像

- アクーゴの上市準備はどこまで進んだのか

- 2026年1月期の赤字決算をどう読むべきか

- 資金調達で財務不安はどこまで後退したのか

- 2027年1月期予想から見る次の注目点

- 日本のマザー拠点化は何を意味するのか

- アクーゴ普及に向けた市場教育と認知形成の戦略

- アクーゴを安全に届ける医療オペレーション体制

- 米国SB623開発は中長期でどう効いてくるのか

- サンバイオの企業価値は適応拡大でどう変わるのか

- まとめ|サンバイオ決算説明会の本質は赤字ではなく上市後の連鎖にある

サンバイオの2026年1月期決算説明会で最初に押さえるべき全体像

赤字決算の説明会ではなく、アクーゴ上市準備の進捗説明会として読むべき理由

サンバイオの2026年1月期決算説明会は、表面的には赤字決算の説明に見えますが、資料全体を読むと、会社がもっとも伝えたかったのは再生医療等製品「アクーゴ®脳内移植用注」の本格展開に向けた準備状況です。 まだ売上は立っていない一方で、研究開発費や事業費用が増えているのは、製造、流通、医療機関との連携、販売体制の整備を先行して進めているためです。

つまり、今回の説明会で見るべきなのは、単純な赤字額そのものではありません。会社は、日本での上市、国内をマザー拠点とする体制構築、さらに米国展開へつなげる成長ストーリーを一体として示していました。 このため、決算数値だけを切り取ると見誤りやすく、事業の現在地を理解するには、上市準備の各論まで追う必要があります。

アクーゴの上市準備はどこまで進んだのか

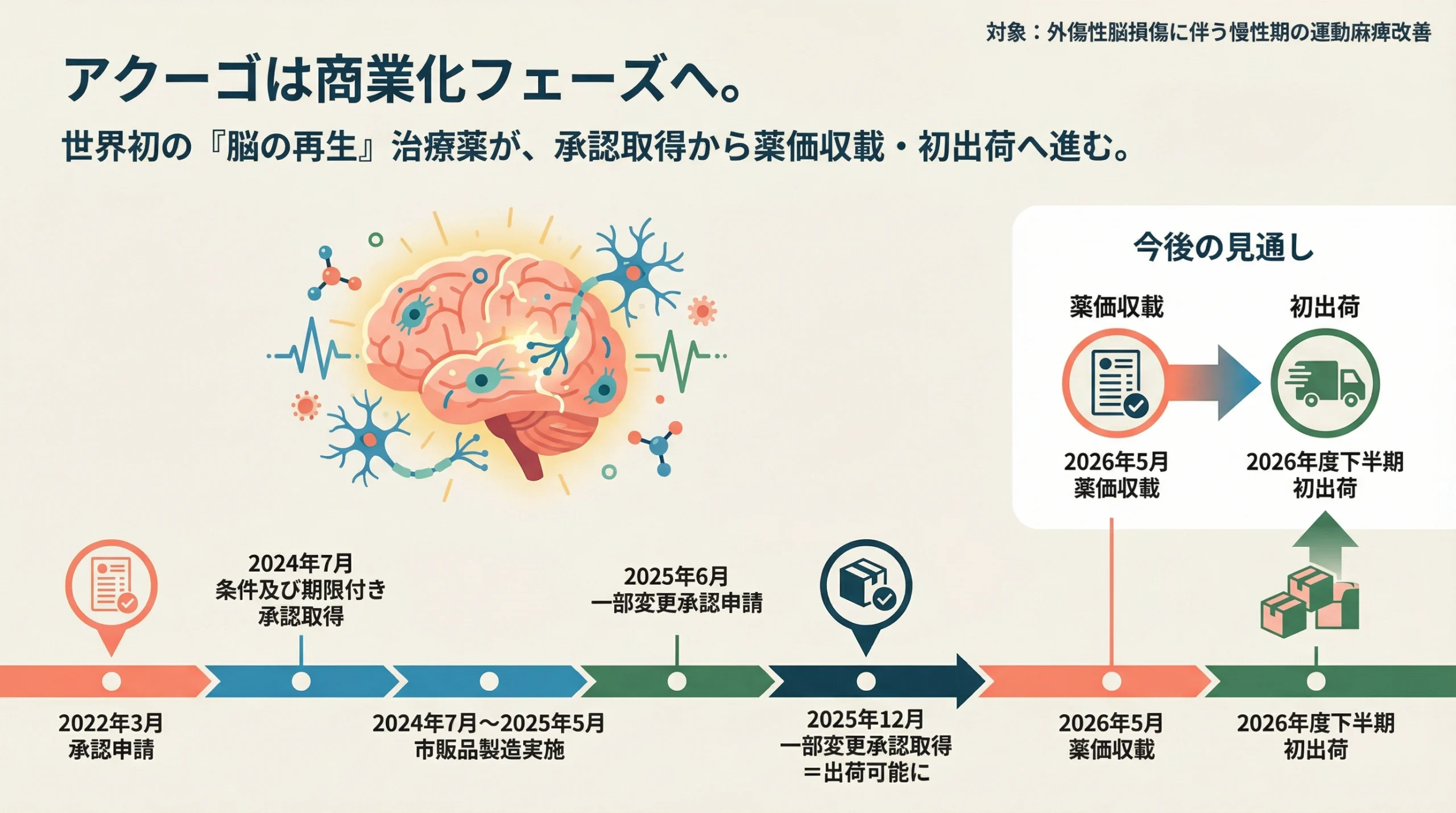

世界初の脳再生治療薬として、商業化フェーズに入った現在地

アクーゴ®脳内移植用注は、外傷性脳損傷に伴う慢性期の運動麻痺改善を目的とする再生医療等製品です。会社説明では、これを世界初の脳再生治療薬として位置づけています。 決算説明資料で重要なのは、アクーゴがもはや研究テーマではなく、商業化フェーズに入ったと整理されている点です。

時系列を追うと、2022年3月に承認申請を行い、2024年7月に条件及び期限付き承認を取得しました。その後、市販品製造を実施し、2025年6月に一部変更承認申請、2025年12月に一部変更承認を取得して、出荷可能な状態へ進みました。 さらに今後の見通しとして、2026年5月の薬価収載、2026年度下半期の初出荷が示されています。

この流れから分かるのは、サンバイオが「承認を取れそうな会社」ではなく、「販売開始へ移行する会社」へ変わりつつあることです。投資家や読者が注目すべきなのは、承認取得の有無だけではなく、薬価収載から実際の初出荷までをどう滑らかにつなぐかという実務面の進捗です。

2026年1月期の赤字決算をどう読むべきか

売上ゼロでも、研究開発費と事業費用は上市前投資として読む必要がある

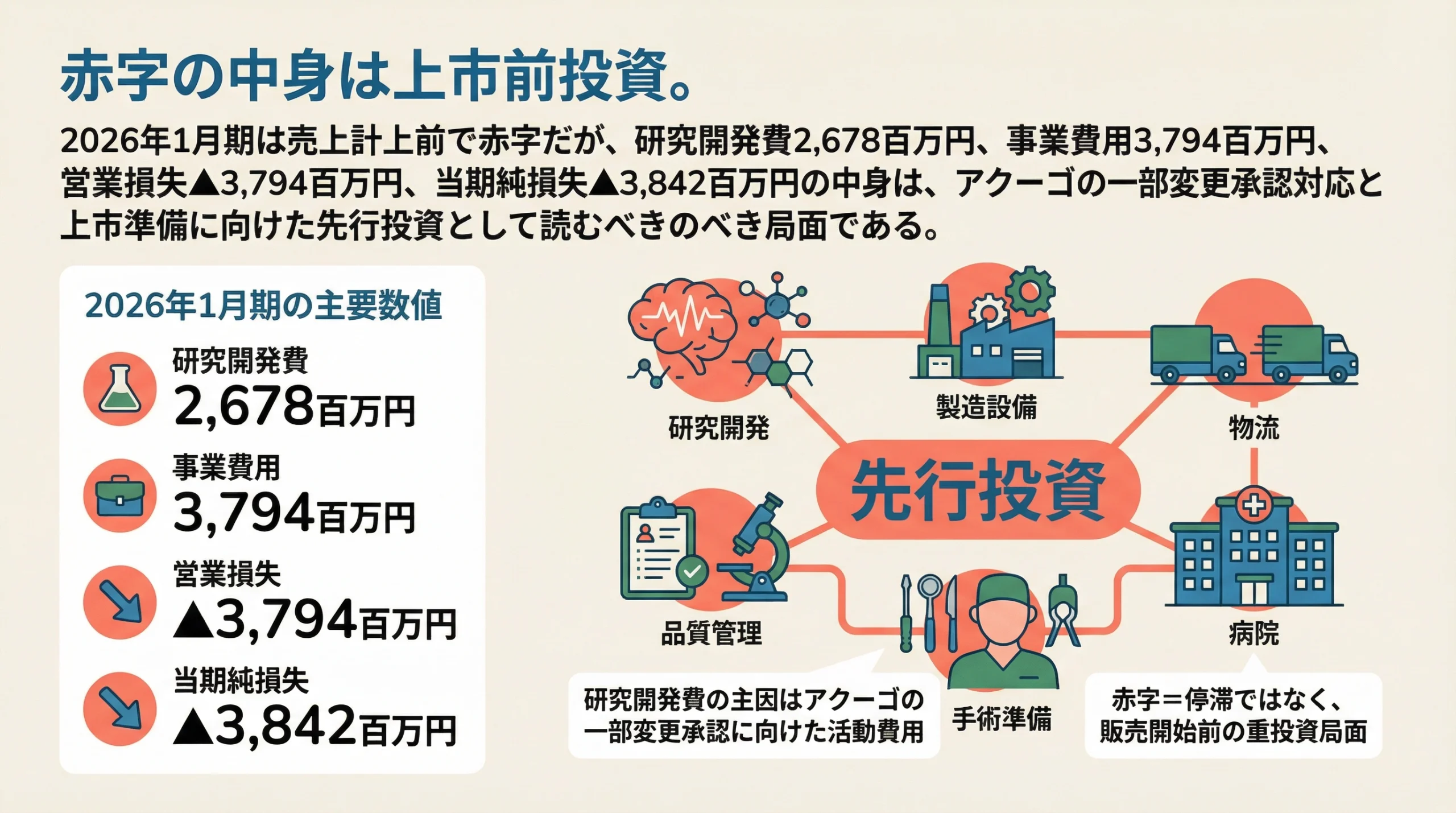

2026年1月期の事業収益はまだ計上されていません。その一方で、研究開発費は2,678百万円、事業費用は3,794百万円、営業損失は3,794百万円、当期純損失は3,842百万円となりました。 ここで重要なのは、研究開発費や事業費用を、単純に「赤字の膨張」とだけ捉えないことです。

資料では、研究開発費増加の主因について、アクーゴの一部変更承認に向けた活動費用であると説明されています。 つまり、この費用は基礎研究の延長というより、承認条件の充足や上市準備のための実務コストとしての性格が強いといえます。したがって、この局面の赤字は、事業停滞のシグナルというより、販売開始前の重投資局面として読むのが自然です。

ファクトチェックでも、この3枚目は数値表現の厳密性向上のため修正されています。研究開発費と事業費用は、損失項目のようにマイナスで示すのではなく、元資料に沿って費用項目として表示するのが適切であると確認されました。

「アクーゴ®の一変承認に向けた活動費用が主なものとなり、研究開発費2,678百万円を計上」

資金調達で財務不安はどこまで後退したのか

約162億円の成長資金確保で、上市準備と追加開発を支える余力が拡大

サンバイオに対して過去に意識されやすかった懸念の一つが、資金繰りでした。しかし、2026年1月期末の現金及び預金は15,083百万円となり、前期末の2,921百万円から大きく増加しています。 会社は、新株発行等による約162億円の成長資金を確保したと説明しています。

加えて、資産合計は15,621百万円、純資産は13,604百万円に拡大しました。 これにより、現時点では、アクーゴの上市準備、国内普及、追加開発を進めるための財務余力は大きく改善したと読み取れます。もちろん、新株発行等による希薄化という論点は残りますが、会社はその代わりに、事業継続性と成長速度を確保するための時間を買ったとみることができます。

「新株発行等による約162億円の成長資金を確保」

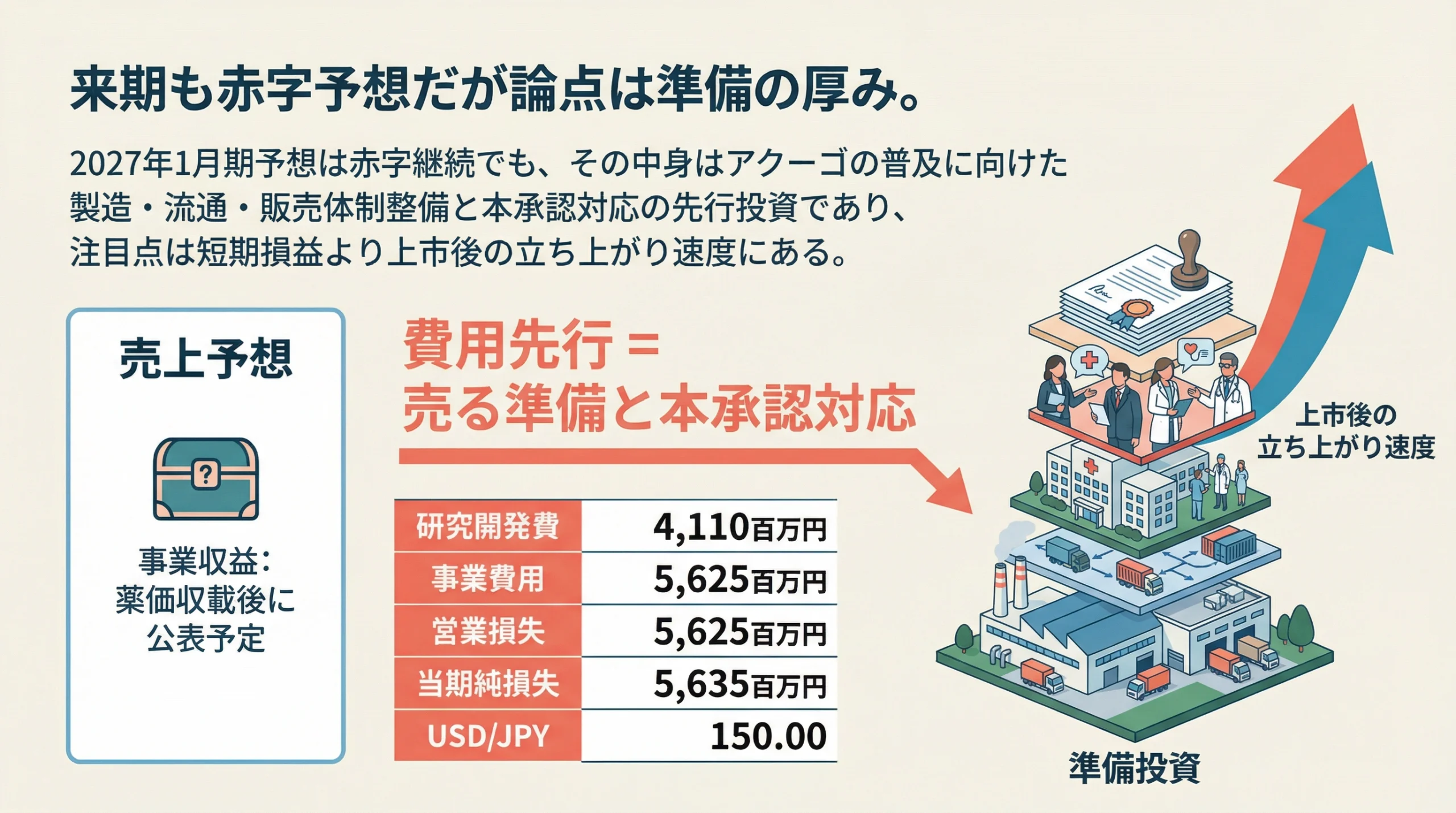

2027年1月期予想から見る次の注目点

赤字予想の継続よりも、売る準備と本承認対応がどこまで進むかが重要

2027年1月期の会社予想では、研究開発費4,110百万円、事業費用5,625百万円、営業損失5,625百万円、当期純損失5,635百万円が示されました。 一方、事業収益については、アクーゴの薬価収載後に公表予定とされています。 ここから分かるのは、会社が現段階で売上見通しを前倒しで強調するより、準備状況の厚みを優先していることです。

この費用計画は、製造、流通、販売体制の整備と、本承認に向けた活動が同時並行で進むことを示しています。 したがって、投資家視点で本当に見るべきなのは、来期が黒字か赤字かという一点ではなく、上市後の立ち上がり速度と、そこから将来の適応拡大へどう接続していくかです。

「今期の事業収益は、アクーゴ®の薬価収載後に公表予定。」

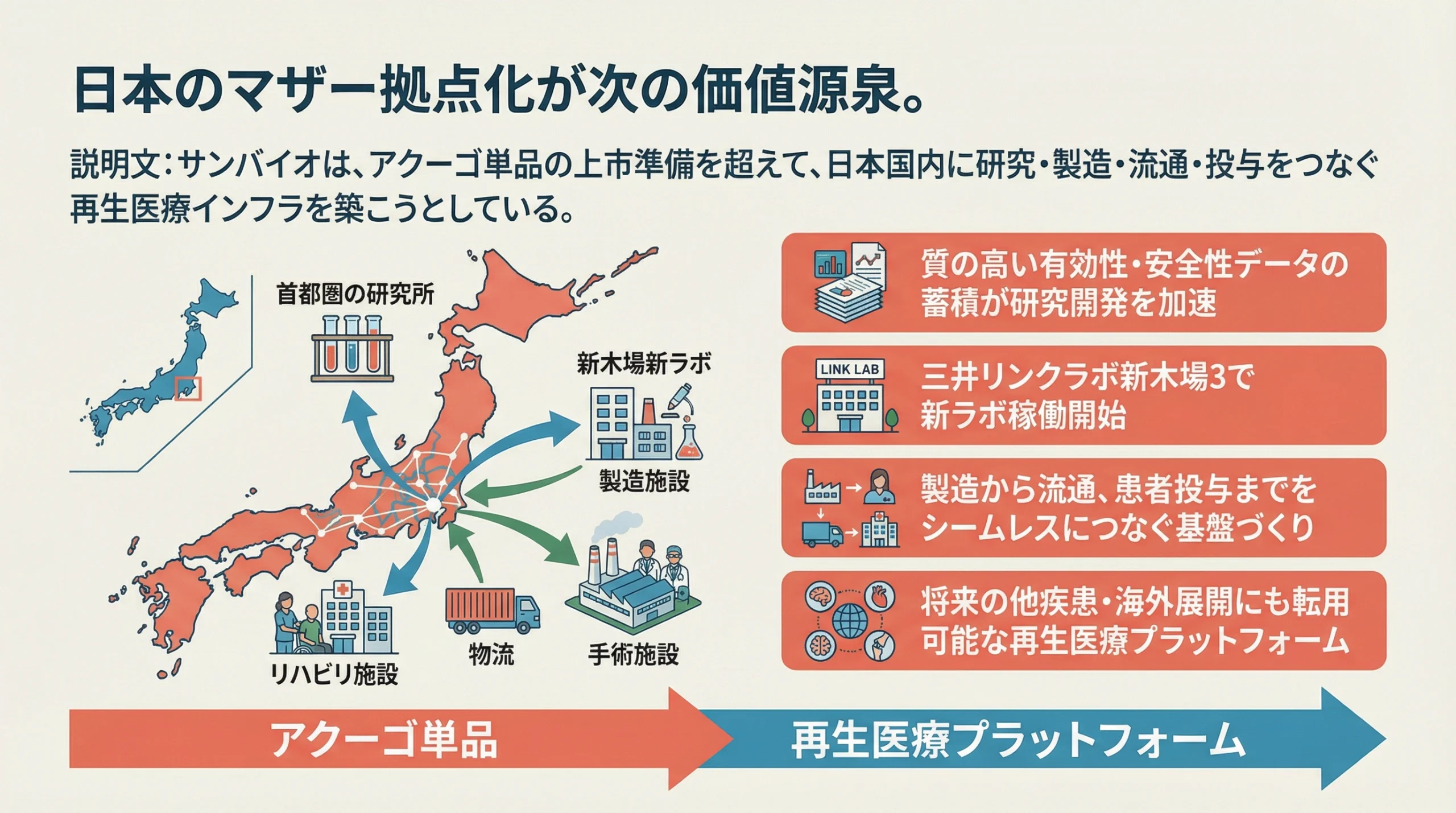

日本のマザー拠点化は何を意味するのか

単一製品の販売準備ではなく、再生医療インフラを日本で組み上げる構想

サンバイオが成長戦略の柱として掲げているのが、日本のマザー拠点化です。 これは、アクーゴを日本で売るという話だけではありません。資料では、質の高い有効性・安全性データの蓄積による研究開発促進と、製造から流通、患者投与までをつなぐシームレスなインフラ構築が強調されています。

また、「三井リンクラボ新木場3」に新ラボが稼働開始したことも示されました。 これは、単一製品の販売準備を超えて、再生医療企業としてのオペレーション基盤を日本国内で整え始めていることを意味します。見方を変えれば、日本市場を最初の収益化拠点としつつ、その仕組み自体を将来の他疾患展開や海外展開にも転用していく構想だと理解できます。

このテーマは、短期の売上高よりも、会社がどのような産業基盤を自前で築こうとしているかを見るうえで重要です。

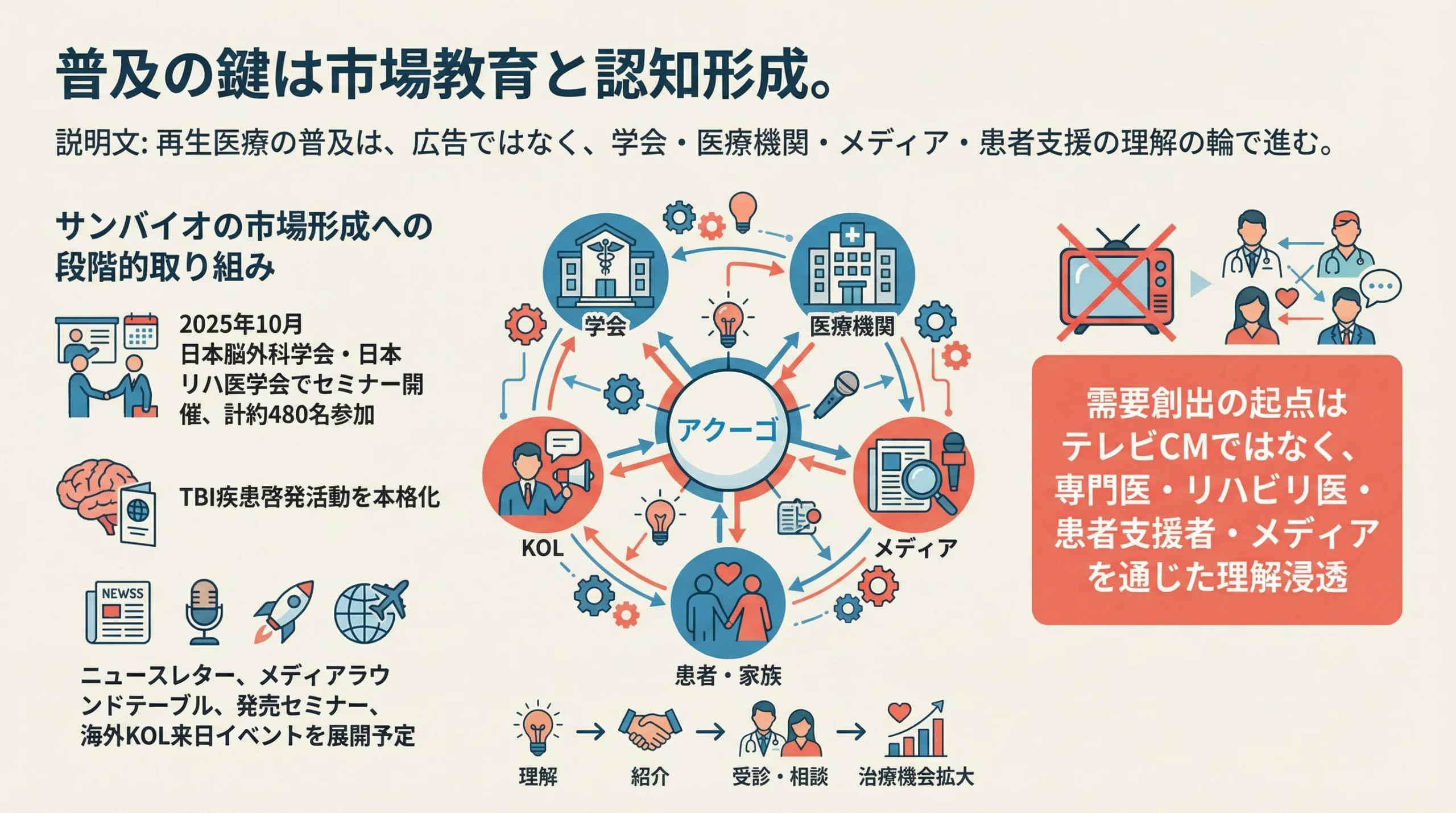

アクーゴ普及に向けた市場教育と認知形成の戦略

再生医療では広告よりも、学会・KOL・メディア・医療機関を通じた理解浸透が重要

アクーゴの普及戦略について、資料ではマーケティング広報活動の内容も具体的に紹介されています。2025年10月には、日本脳外科学会と日本リハ医学会でセミナーを開催し、計約480名が参加したと説明されました。 さらに、TBI疾患啓発活動を本格化し、ニュースレター、メディア向けラウンドテーブル、発売セミナー、海外KOL来日イベントなども計画されています。

ここで重要なのは、再生医療製品の普及が一般消費財のようなマスマーケティングでは進まないことです。需要創出の起点になるのは、テレビCMではなく、専門医、リハビリ医、患者支援者、メディアを通じた理解浸透です。 会社は発売後に一気に認知を取りにいくのではなく、発売前から市場形成の土台を整えている段階にあります。

この観点から見ると、決算説明資料の市場教育パートは、単なる広報報告ではなく、上市後の立ち上がり速度を左右する先行投資の一部として位置づけられます。

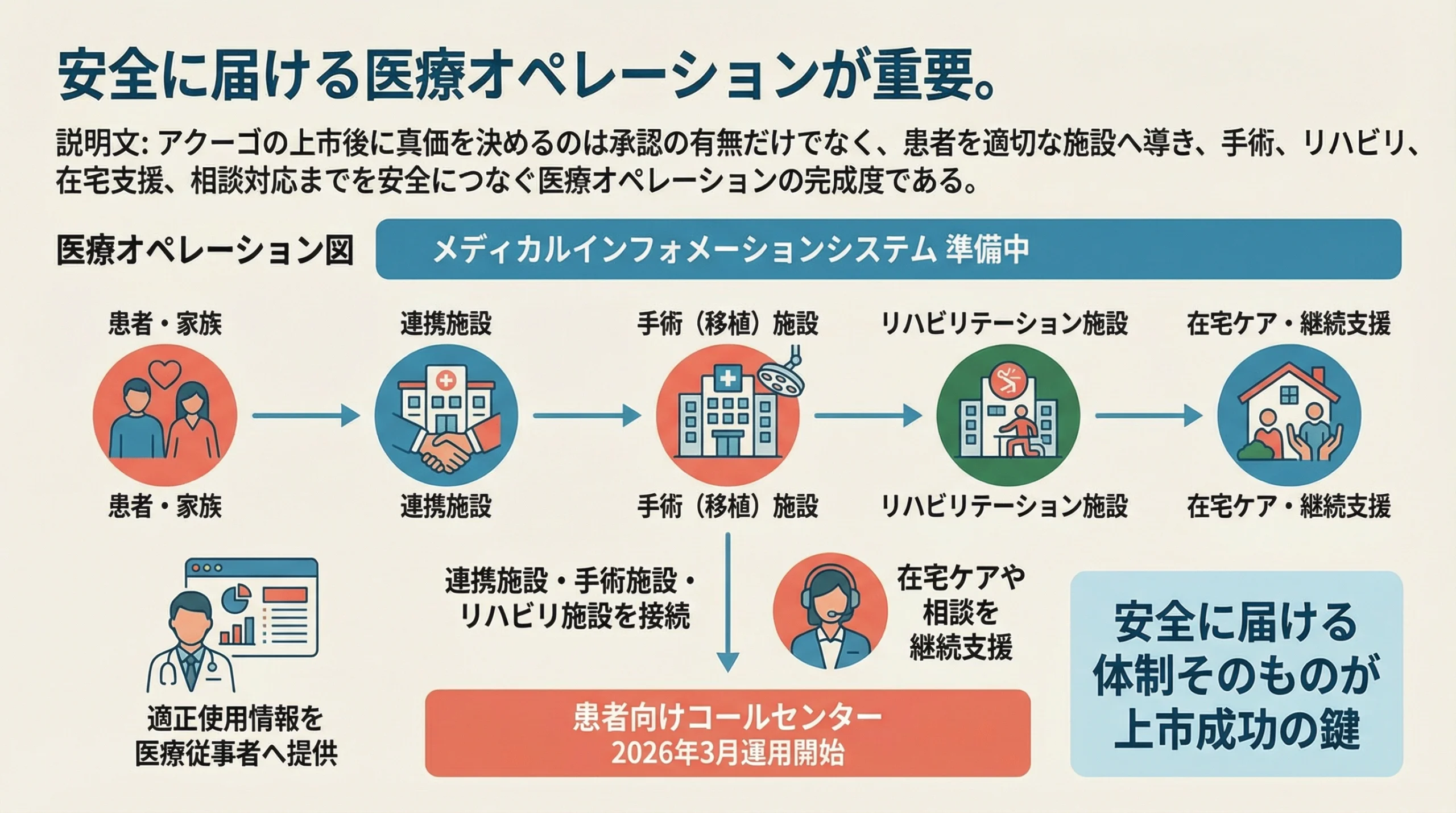

アクーゴを安全に届ける医療オペレーション体制

承認取得だけでは不十分で、患者を支える導線全体の設計が成否を分ける

アクーゴのような再生医療等製品では、承認を取ること自体がゴールではありません。資料では、患者さんに安全に届けるための体制として、医療従事者向けメディカルインフォメーションシステムの準備と、患者向けコールセンターの運用開始(2026年3月)が示されています。

さらに、連携施設、手術施設、リハビリ施設、在宅ケア支援、各種相談窓口を含む支援導線が描かれていました。 これは、アクーゴが単純な薬剤販売ではなく、患者選定、手術、回復支援、相談対応までを伴う高関与型の医療サービスであることを意味しています。

そのため、上市後の成否を左右するのは、薬価収載そのものではなく、こうした医療オペレーションがどれだけ滑らかに機能するかです。サンバイオの資料を読むうえでは、製品の有効性だけでなく、届ける仕組みの完成度にも注目する必要があります。

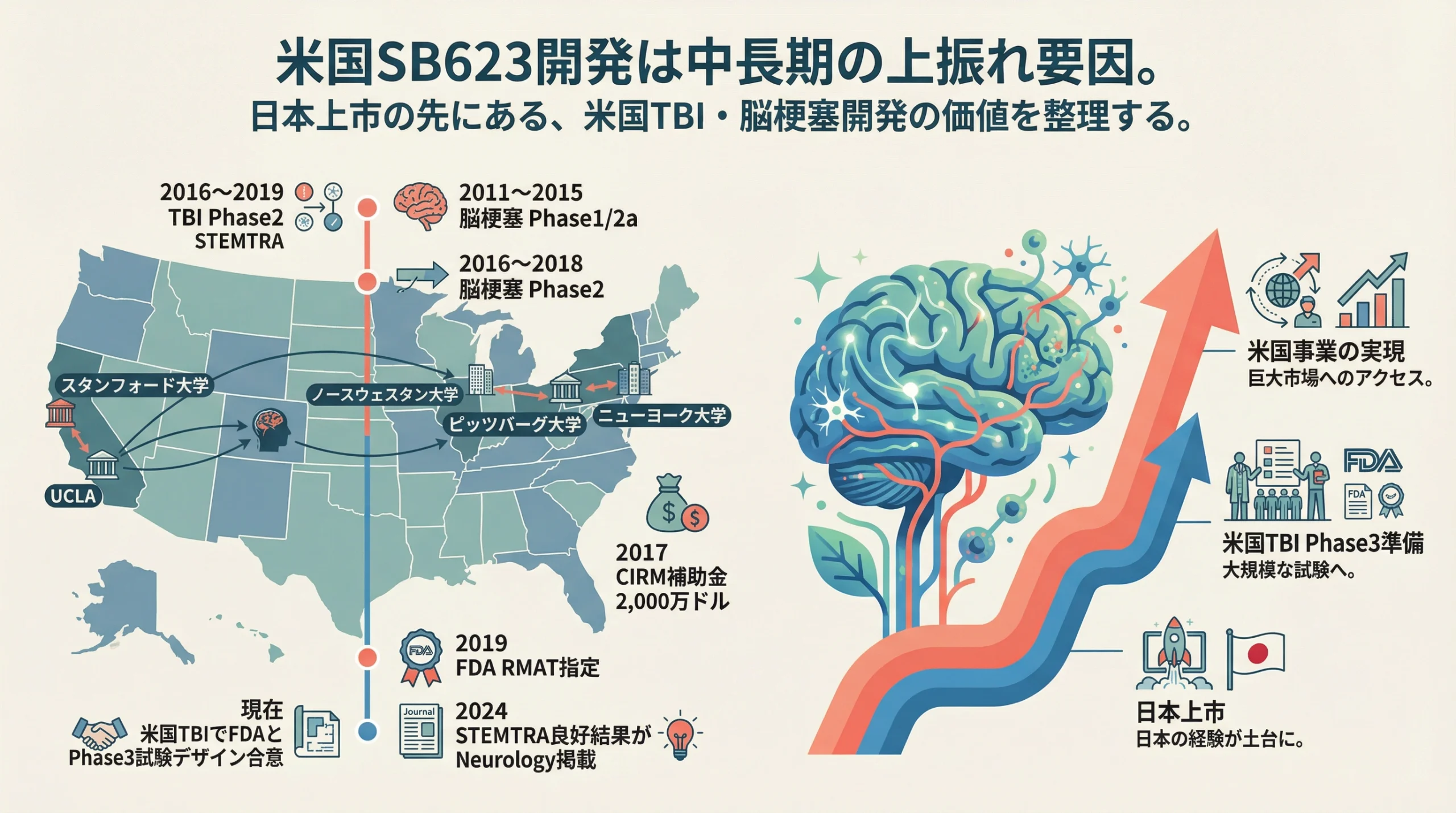

米国SB623開発は中長期でどう効いてくるのか

日本上市が近い一方で、米国事業は将来の企業価値上振れ要因として残っている

サンバイオの中長期シナリオを考えるうえで欠かせないのが、米国におけるSB623開発です。資料では、脳梗塞のPhase1/2a、Phase2、外傷性脳損傷のSTEMTRA試験など、米国での実績が整理されています。

加えて、2017年にはCIRMから2,000万ドルの補助金を獲得し、2019年にはFDAからRMAT指定を受けました。さらに、2024年にはSTEMTRA試験の良好な結果がNeurologyに掲載され、現在は米国TBIでFDAとPhase3試験デザインについて合意したと説明されています。

この一連の流れは、日本上市が当面の収益化イベントである一方、米国事業が中長期的な企業価値の上振れ要因として残っていることを示しています。つまり、サンバイオの投資判断や事業理解は、国内上市だけで完結せず、その先にある米国展開のオプション価値まで含めて考える必要があります。

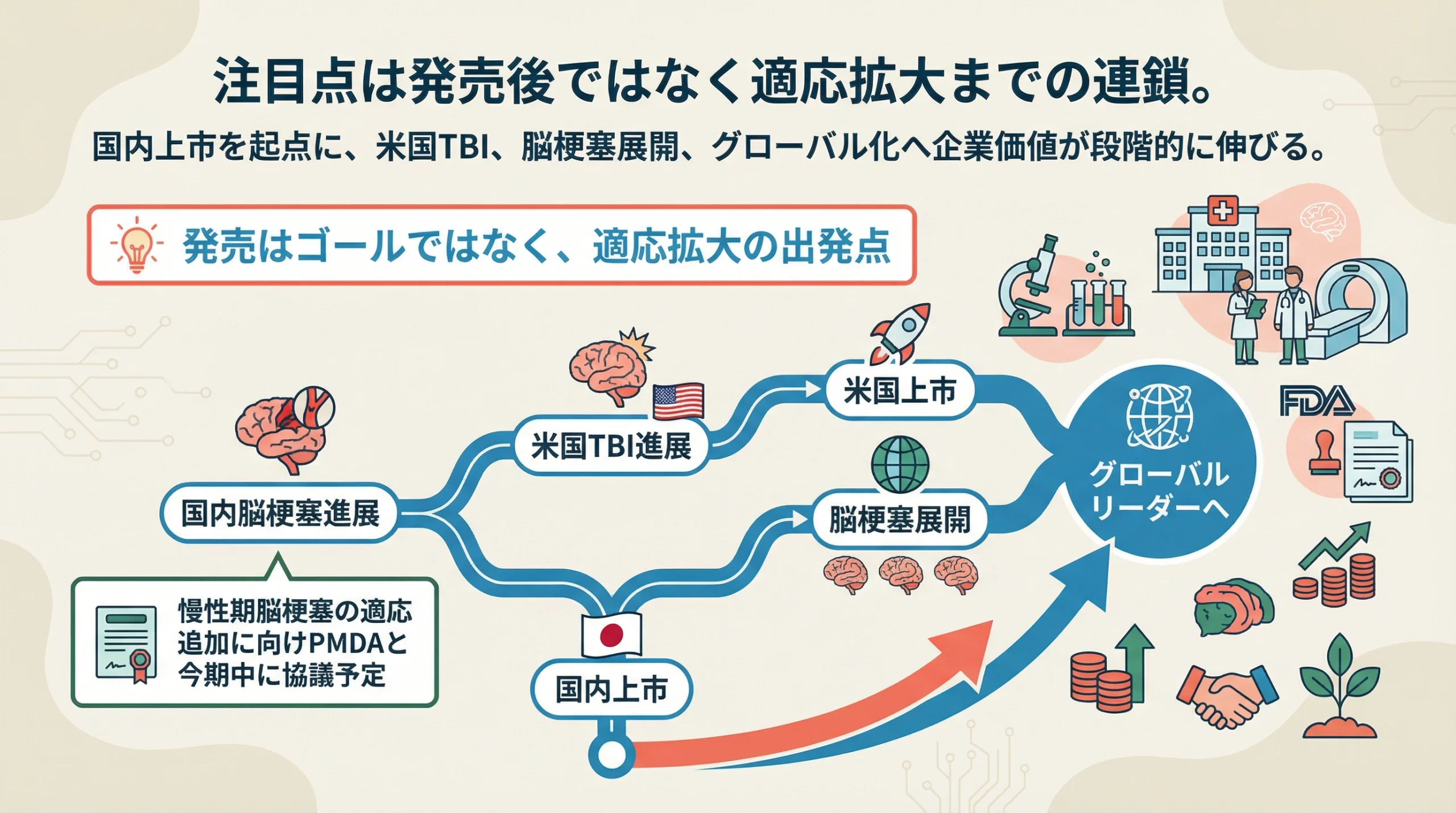

サンバイオの企業価値は適応拡大でどう変わるのか

発売開始よりも、TBIから脳梗塞、さらにグローバル展開へつながる連鎖が本質

決算説明会の総括としてもっとも重要なのは、サンバイオの成長イメージが、単年度売上ではなく、段階的な企業価値の積み上がりとして示されていることです。資料では、現在から4年後以降にかけて、国内上市、米国TBIの進展、国内脳梗塞の進展、米国上市、脳梗塞展開へと価値が広がる構図が示されています。

さらに、慢性期脳梗塞の適応追加を目的とした治験について、PMDAと今期中に協議予定とも説明されました。 ここから読み取れるのは、会社の本質的な論点が「来期いくら売れるか」だけではなく、アクーゴを起点として、適応拡大とグローバル展開をどう連鎖させるかにあるということです。

言い換えれば、サンバイオは今、単一イベントで注目される銘柄から、プラットフォーム型の再生医療企業へ脱皮できるかを問われている局面にあります。今回の決算説明会は、その可能性を投資家に示すための説明会だったと整理できます。

まとめ|サンバイオ決算説明会の本質は赤字ではなく上市後の連鎖にある

サンバイオの2026年1月期決算説明会を通して見えてくるのは、短期の赤字決算そのものよりも、アクーゴの上市準備が最終局面に入り、日本の事業基盤整備と米国展開の可能性が同時に進んでいるという事実です。 実際、赤字の中身には上市前投資の色合いが強く、財務面では約162億円の成長資金確保によって資金余力も改善しています。

そのうえで、今後の注目点は、薬価収載後の初出荷だけではありません。市場教育、医療オペレーション、適応拡大、米国TBI開発、将来的な脳梗塞展開までを含めた連鎖の設計こそが、企業価値を左右するポイントです。 サンバイオを理解するには、赤字か黒字かという単純な見方ではなく、上市後に何が起こるのかまで含めて追うことが重要です。

コメント